Entendiendo la importancia de pagar deudas o invertir

Antes que nada, es vital comprender que tanto pagar deudas como invertir son acciones necesarias para una buena salud financiera. Sin embargo, decidir cuál priorizar depende mucho del tipo de deuda que tengas y tus objetivos financieros personales.

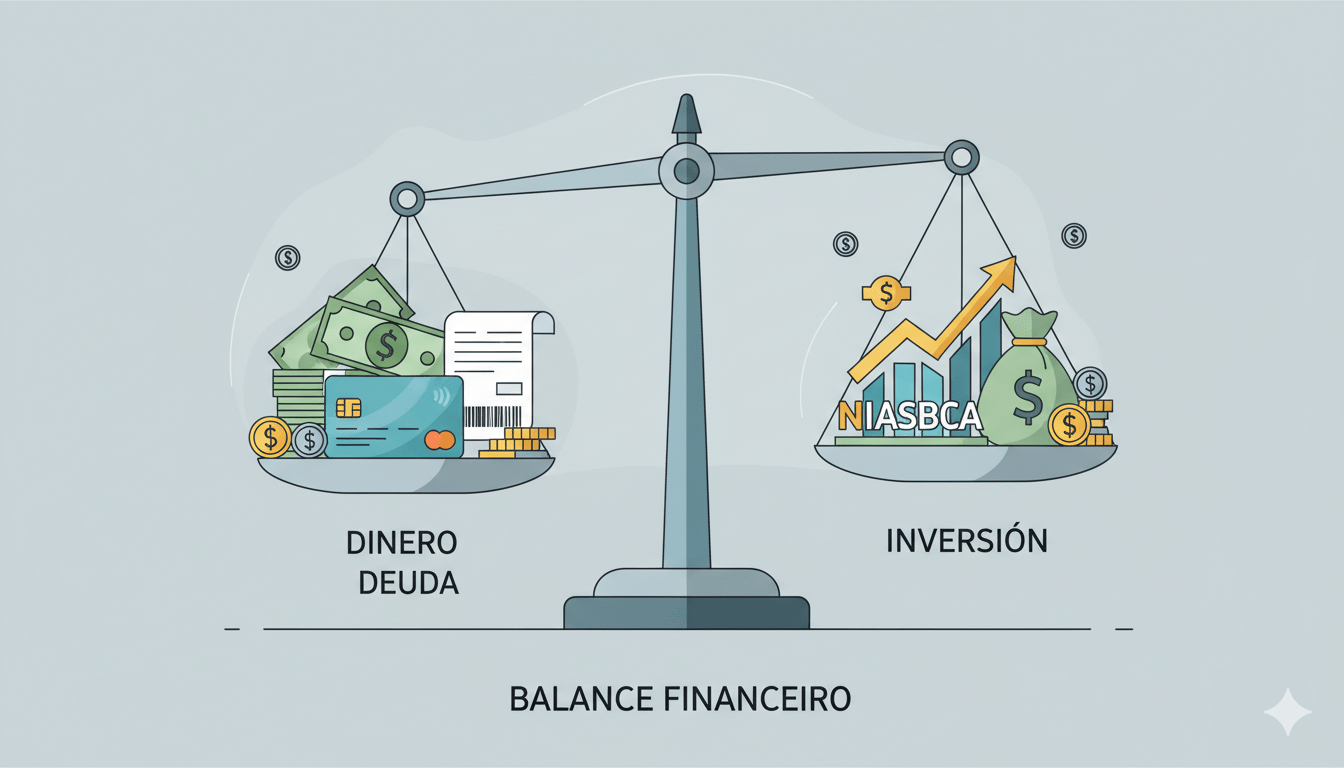

¿Por qué esta decisión es tan importante?

- Pagar deudas reduce los intereses acumulados y libera flujo financiero.

- Invertir temprano permite aprovechar el interés compuesto para hacer crecer tu dinero a largo plazo.

El equilibrio entre estas dos acciones puede marcar la diferencia entre estancarse financieramente o avanzar hacia la libertad económica.

Paso 1: Clasifica tus deudas — Deuda buena vs deuda mala

No todas las deudas son iguales. Para saber si debes pagar tus obligaciones antes o empezar a invertir, identifica qué tipo tienes:

Deuda buena

- Es aquella que te ayuda a adquirir un activo productivo.

- Ejemplo: Hipoteca para comprar una vivienda que genera renta o valoriza con el tiempo.

- Característica clave: Tasas bajas y pagos manejables en relación con tus ingresos.

Deuda mala

- Se usa para gastos consumistas sin retorno económico.

- Ejemplo: Compras con tarjeta crédito en ropa, viajes u otros gastos no esenciales con altas tasas.

- Característica clave: Altos intereses que pueden asfixiar tu economía personal.

Consejo: Si tienes deuda mala, prioriza liquidarla lo más rápido posible para evitar cargas financieras innecesarias.

Paso 2: Evalúa tu situación financiera actual

Para decidir si debes pagar deudas o invertir primero necesitas tener claridad sobre:

- Tu patrimonio neto (diferencia entre lo que posees y lo que debes).

- Tus ingresos mensuales versus gastos fijos y variables.

Crear un presupuesto realista te permitirá visualizar cuánto puedes destinar a cada objetivo financiero sin comprometer tu estabilidad diaria.

Cómo hacer un presupuesto efectivo

- Lista todos tus ingresos mensuales netos.

- Anota todos los gastos esenciales (vivienda, alimentación, transporte).

- Incluye pagos por deuda actuales (tarjetas crédito, préstamos).

- Reserva un porcentaje mínimo para ahorro e inversión (idealmente 5%-10%).

- Ajusta gastos no esenciales si necesitas liberar recursos.

Un buen presupuesto será tu mapa para balancear entre pagar deuda e iniciar inversiones inteligentes.

Paso 3: Aprende sobre ahorro como base fundamental

Aunque parezca aburrido al principio, ahorrar es la piedra angular antes incluso del pago acelerado de algunas obligaciones financieras e inversiones iniciales para determinar si pagar deudas o invertir:

“El ahorro no solo junta capital sino también disciplina financiera.”

Ahorrar te permite acumular ese capital necesario para entrar en oportunidades atractivas sin caer en más endeudamiento ni riesgos innecesarios.

Paso 4: Analiza los costos asociados a tus créditos hipotecarios

Si tienes una hipoteca u otro préstamo relacionado con bienes raíces donde vives tú o algún familiar cercano:

- Revisa cuánto pagas mensualmente comparado con tus ingresos totales.

Regla general: Si el pago supera el 30% mensual sobre tus ingresos netos totales podrías estar poniendo en riesgo tu salud financiera debido al estrés económico generado por esa carga fija alta.

Además:

- Considera renegociar tasas e incluso seguros asociados al crédito buscando mejores condiciones bancarias mediante compra cartera u ofertas alternativas más económicas.

Esto puede liberar dinero extra útil tanto para acelerar pagos como comenzar inversiones pequeñas pero estratégicas desde ya.

Paso 5: Define claramente tus objetivos financieros antes de actuar

Tu respuesta definitiva sobre pagar deudas o invertir debe alinearse siempre con metas concretas:

| Objetivo | Estrategia recomendada |

|---|---|

| Crecimiento patrimonial largo plazo | Invertir consistentemente mientras mantienes controlada la deuda |

| Salir rápido del ciclo negativo financiero | Priorizar pago acelerado especialmente si hay alta tasa interés |

| Comprar vivienda propia | Evaluar bien hipoteca vs inversión según capacidad de pago |

Recuerda siempre pensar en horizontes temporales realistas; las inversiones requieren paciencia pero pueden ser poderosas aliadas frente a inflación creciente si comienzas pronto aunque sea poco monto inicialmente aportando periódicamente.

Estrategias prácticas según diferentes escenarios

A continuación detallamos algunas estrategias según distintos perfiles financieros comunes:

Escenario A – Alta deuda mala + poco ahorro disponible

- Prioriza eliminar tarjetas crédito u otras obligaciones caras cuanto antes usando método bola nieve (paga primero menor saldo) o avalancha (prioriza mayor tasa interés).

- Paralelamente comienza educación financiera básica sobre inversión aunque aún no puedas aportar grandes sumas; esto prepara terreno futuro sólido cuando liberes flujo mensual extra.

Escenario B – Hipoteca saludable + algo ahorrado

- Mantén pagos regulares evitando atrasos ni amortizaciones forzadas excesivas si afectan liquidez inmediata.

- Comienza pequeñas inversiones diversificadas enfocándote en fondos indexados u otros vehículos accesibles aprovechando tiempo como aliado.

Escenario C – Sin grandes cargas ni ahorros significativos

- Construye fondo emergencia equivalente mínimo tres meses gastos fijos vía ahorro disciplinado constante mensual aunque pequeño monto inicial sea suficiente . 2 .Una vez consolidado fondo emergencia inicia aportes periódicos sistemáticos hacia portafolios diversificados buscando crecimiento estable largo plazo .

El poder del conocimiento financiero paralelo al manejo práctico

Un error común es esperar tener todo resuelto financieramente antes siquiera empezar a aprender sobre inversiones; esto limita oportunidades valiosas porque…

La educación financiera debe ir paralela al ordenamiento progresivo.

Lee libros reconocidos por expertos como Warren Buffett —quien aprovecha hasta empresas endeudadas—y Dave Ramsey —quien promueve eliminar toda deuda—para entender distintas perspectivas útiles dependiendo contexto personal específico.

Aprender constantemente mejora decisiones futuras permitiéndote combinar sabiamente estrategias pagando parte adeudos mientras inviertes inteligentemente otra parte.

Conclusión final

Decidir entre pagar deudas o invertir no tiene fórmula única válida universalmente sino depende profundamente del tipo y costo efectivo real asociado a esas obligaciones así como objetivos personales claros definidos previamente.

Si tienes principalmente deuda mala prioriza su eliminación rápida evitando intereses altos perjudiciales.

Si tienes principalmente deuda mala prioriza su eliminación rápida evitando intereses altos perjudiciales.

Si cuentas con deuda buena manejable considera equilibrar pagos manteniendo inicio gradual pero constante en inversiones aprovechando tiempo e interés compuesto.

Organízate mediante presupuestos reales ajustados periódicamente revisando opciones bancarias mejores condiciones créditos/seguros.

Nunca pares aprendizaje financiero porque conocimiento sólido multiplica resultados positivos tanto pagando pasivos como creciendo activos.

¡Empieza hoy mismo! Da ese primer paso organizando finanzas básicas mientras aprendes cómo hacer crecer tu dinero inteligentemente

¿Quieres profundizar más? No olvides seguir explorando contenido educativo confiable y herramientas prácticas financieras disponibles online para potenciar tu camino hacia la libertad económica sostenible.

¡Toma acción ahora! Empieza evaluando qué tipo(s) de deuda tienes hoy mismo